こちらの記事でも紹介しているとおり、

- 夫婦で月25万円/年300万円積み立て(米国株式インデックス216,666円、全世界株式インデックス33,334円)

- 子ども2人のジュニアNISAの2021年~2023年分(480万円)を全世界インデックス

に投資していた私たちですが、2024年から新しいNISAが始まることを踏まえて、投資戦略を見直すことにしました。

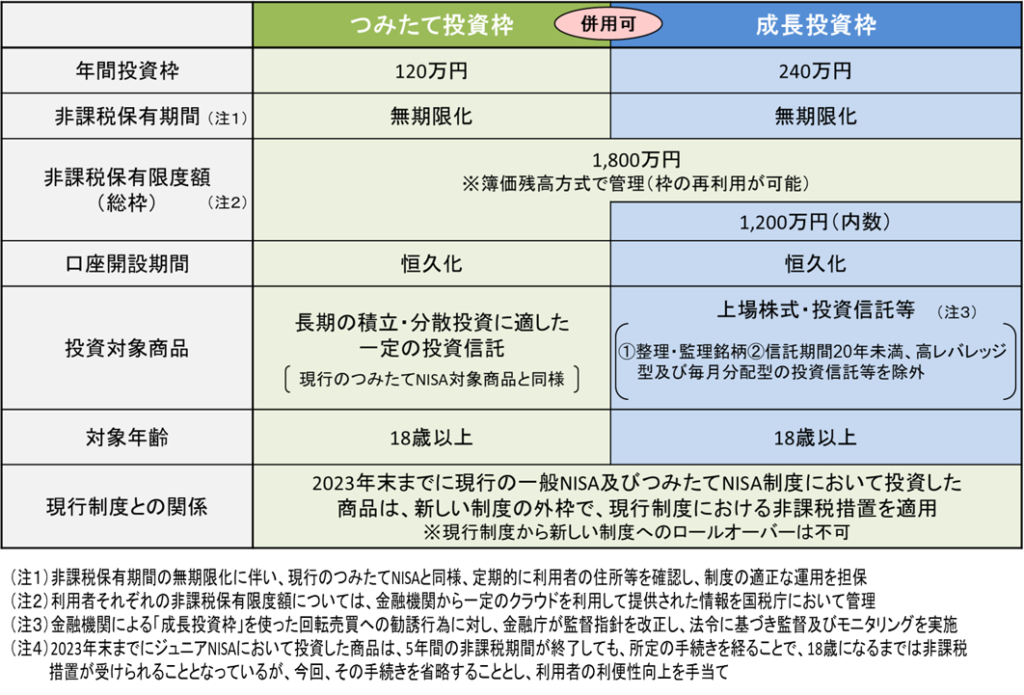

2024年から新しいNISAが始まる

(金融庁HPから引用)

新しいNISAについて、ざっくり概説すると、

- 投資枠の合計は1,800万円

- 年間の投資上限は360万円(つみたて投資枠の120万円では投資信託のみが買える。成長投資枠の240万円はほとんどなんでも買える。)

- ずーっと非課税で運用できる

- 現行の積立NISAの新規積立は2023年末でおしまい。既に投資したものは、そのまま非課税で持っておける。

ってな感じの制度です。

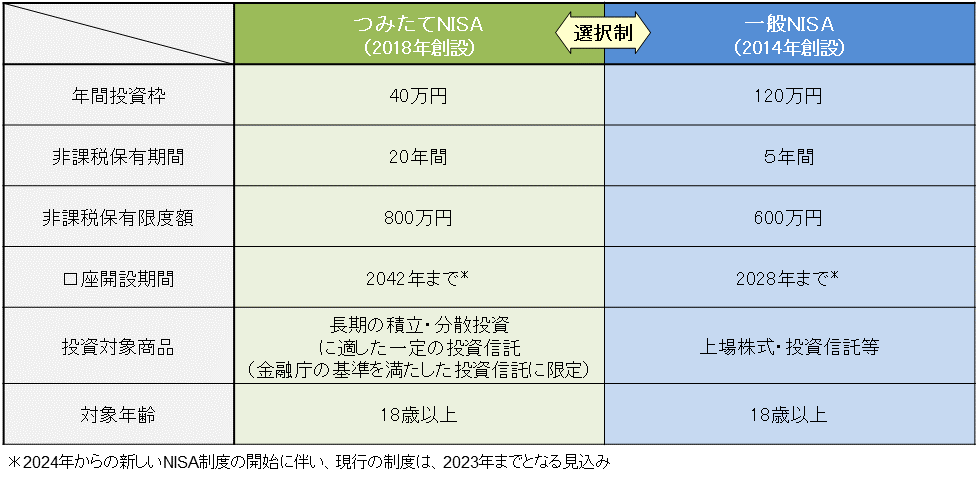

積立NISAは年間40万円×20年=800万円が上限だったので、かなりグレードアップしましたね。

(金融庁HPから引用)

ダラ男・ダラ子の投資戦略はどう変わる?

ズバリ「新NISAの枠を最短でインデックス投信で埋めることを目指す。」という戦略になります。

新たに、高配当株投資などに手を出したい誘惑もありました。

「配当金もらって、そのお金で旅行だ〜〜〜!!!」

な〜んてことも考えましたが、やめました。

↑↑↑の記事でも述べているとおり、

まずは住宅ローンのことが解決することを優先した方がよいと思ったので、

インデックス型の投資信託に入れていくことにしました。

銘柄は定番の「eMAXIS slim 米国株式(S&P500)」か、「eMAXIS slim 全世界株式

(オール・カントリー)」のどちらかです。どちらにするか(もしくは、半々)は要検討。

ちなみに、2023年まで投資した積立NISAはそのまま寝かしておきます。

具体的には?

今まで、年間300万円を投資に回していましたが、これを年間360万円に増額します。

実は、

- ダラ男もダラ子も少しは昇給してること

- 2人目が生まれて会社からの手当や児童手当が増えたこと

- 東京都が子ども1人当たり、月5,000円を支給する制度を開始すること

- 東京都が2人目の保育料無償化という神制度を開始してくれて、保育料の負担がほぼないこと

ことなどから、少し余裕が出てきました。

ダラ男の新NISAの枠を使って、年間360万円積み立てていきます。

投資可能額が1,800万円なので、5年間で枠が埋まります。

そして、ダラ子の新NISAの枠も活用します。

既に特定口座(NISAではない課税される口座)で投資をしている資金を移しちゃいます。

特定口座にずっと置いておいたら、運用益が大きくなり将来的にたっぷり課税されてしまいます。

新NISAの枠に空きがあるなら、移してしまうのが得策なのです。

特定口座での投資額は2023年末でだいたい720万円くらいになります。

ちょうど新NISAの2年分の枠ですね。

こちらを2年間かけて、360万円ずつ新NISA口座へ移します。

特定口座の投資信託をそのまま新NISA口座へ移すことはできないので、

一旦現金化して、投資信託を描い直すことになります。

初めて売却するから、興奮するぜぇ〜〜〜

また、現金にもある程度余剰資金があるので、360万円くらいなら移す余裕があります。

3年目は、現金をインデックス投信化して、枠を埋めます。

表にまとめると

表にまとめます。

| ダラ男の新NISA枠 | ダラ子の新NISA枠 | |

| 2024年 | 360万円 | 360万円(特定口座から移す) |

| 2025年 | 360万円 | 360万円(特定口座から移す) |

| 2026年 | 360万円 | 360万円(貯金から移す) |

| 2027年 | 360万円 | ※現金に余裕があれば |

| 2028年 | 360万円 | ※現金に余裕があれば |

(※)ダラ子の2027年、2028年の枠も埋められたらベストです。

これについては、現金に余裕があれば埋めたいと思っています。

ダラ男・ダラ子の未来は?

理想どおり、新NISA枠を最速で埋めることができれば、

2028年末時点で、

| 新NISA | 3,600万円 |

| 積立NISA | 325万円 |

| ジュニアNISA | 500万円 |

| 現物株 (ダラ子が持株会で買ったもの) | 275万円 |

| 生活防衛資金 | 500万円 |

| 合計 | 5,200万円 |

という資産形成が見込まれます。

(2024年以降の運用益は加味していないので、+アルファあることを期待しますが。。。)

まさに取らぬ狸の皮算用ですが、いわゆる「準富裕層」入りです。

遠い夢だった、セミリタイアも現実味を帯びてくる資産額ですね。

希望が湧いてきました。

働きたくない毎日ですが、こういう皮算用が元気をくれます。

とはいえ、家族に事故や病気などのトラブルが無いことが前提。

一番大事なのは家族みんな元気で仲良く暮らすことです。

がんばって1日1日を生きていきます。

コメント